面对规模如此巨大的银发社会,以及随之而来的养老金缺口,很多人已经开始考虑未雨绸缪,提前规划商业保险来保障自己的晚年无忧。

家住的邱女士是一家国企的财务工作人员,47岁的她虽然离退休还有些年头,但是她无法不担忧自己将来的退休生活。

因为她平日里的工作就是给退休人员算退休工资,所以知道他们退休之后拿的工资很低。在这座城市,每月3000块钱的平均退休工资确实不算多。

月工资过万的邱女士,想到未来退休后巨大的收入落差,她决定用商业保险来为自己提前规划退休后的养老生活。(邱女士为自己选择的是《泰康财富人生C款终身年金保险》)

面对镜头,邱女士对于自己未来的养老充满自信:我只交这15年,但我领钱是从我58岁一直领到我‘走的那一天’。

邱女士所购买的这款养老保险,条款承诺养老金至少可以领到80岁。万一投保人在80岁前生命终止,未领取的养老金将会给其子女或约定的其他受益人。

不仅如此,邱女士还为自己刚成年的女儿也买了一份年金型养老保险。问到投保理由时,她是这样回答的:

一方面,目前我还有这个交费能力。另一方面,我也希望她能养成这方面的理财意识。现在的年轻人挣多少花多少,将来养老就会出现问题。

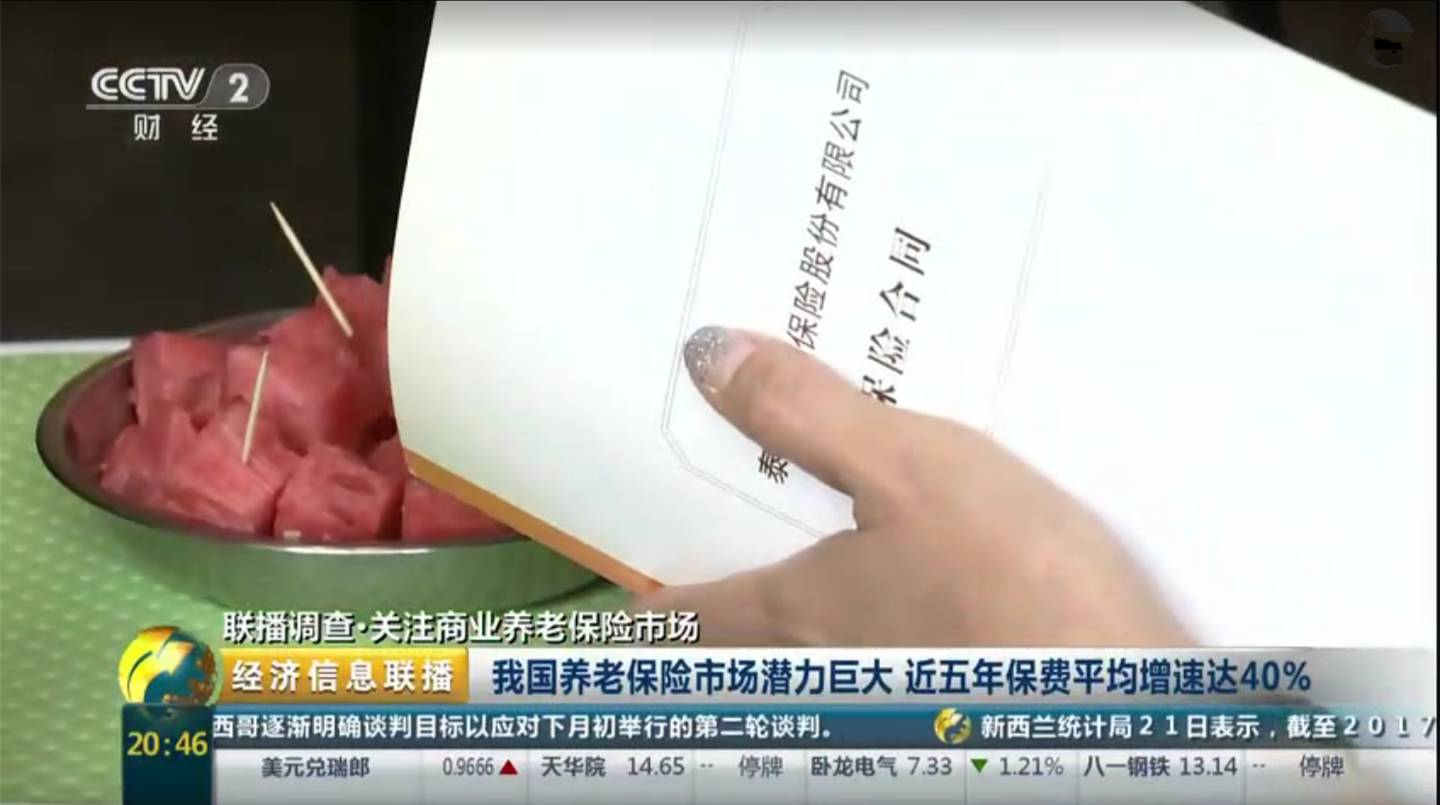

随着消费者养老、理财意识增强,针对养老研究开发的保险销售量上涨明显。保监会数据显示,我国养老保险市场潜力巨大,近5年保费平均增速达40%。

泰康人寿保险股份有限公司产品部副总经理 黄颂然也坦言:以我们去年推出的一款纯养老的产品‘尊享岁月’为例,今年头6个月实现6个亿的销售额。所以我们看到市场上对种产品的需求还是在的。

我们每个人都希望自己退休之后的生活仍然精彩丰富,如今随着社会保障体系的不断完善,在退休之后大部分人都可以领到一份养老金的基本保障。

但是未来的生活,我们的期待也在不断提高,想要维持退休以前的生活品质,只靠基本养老金是不够的,最重要的补充手段,就是商业养老保险。

受保监会134号文(关于规范人身保险公司产品开发设计行为的通知)政策影响,未来年金保险的形态会发生巨变。新规明确要求:

1、年金保险产品首次保险金给付比例应在保单生效满5年之后,且每年给付或部分领取比例不得超过己险费的20%。(现在的产品最高可生效10天后即领首次保险金,当年给付比例最高能达到近60%左右)

2、保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品。(现在的产品大多都是以附加万能帐户的形式来实现养老、教育、传承等规划)

3、保险公司需在2017年10月1日前完成自查和整改。(在不了解将来年金型养老保险形态的情况下,快返型年金险己进入最后狂欢)

养老不能靠国家,商业保险来规划。近年来无论是医疗保障体系还是养老保障体系,越来越能体现出商业保险的重要价值与不可替代的作用。

商业养老保险要如何选购,不妨到泰康看看。毕竟这档与养老有关的节目,泰康的养老产品出现两款。始终秉承‘活力养老’的泰康,对于养老有着独特的理解和认识。

现在投保《泰康汇赢年金保险》还能送‘2017泰康重疾绿通’超值服务,不仅规划养老,更能兼并高端医疗服务。真诚回馈一波波,买的没有送的多。

如果你目前没有更好的选择,就来领略泰康‘医养融合’吧。毕竟泰康的医疗和养老只会带来惊喜,还从来没有让人失望过。