原标题:【东北宏观】美税改再获重大进展,未来经济数据或波动,不改全球经济稳中向好―海外宏观周度观察(2017年第48周)

正式报告参见东北证券宏观研究报告《美税改再获重大进展,未来经济数据或波动,不改全球经济稳中向好―海外宏观周度观察(2017年第48周)》。

第三季度美国经济年率增长3.3%,高于初值的3%,创下2014年第三季度以来最快增速。此外,继10月成屋销售超预期增长之后,美国10月新屋销售更是创出10年最佳表现。不过美国11月ISM制造业指数为58.2,略低于预期58.3,前值为58.7,创7月以来新低。从目前数据和以往季节表现来看,四季度经济增速可能出现正常波动。今年的强劲增长提高了明年基数压力,税改利好作用到经济需进一步观察,但经济总体表现预计仍然较强,此轮复苏带有全球性。风险在于如果明年经济增速难继续明显提高、加息缩表进一步推进的背景下,资产价格在某一时间段内可能会存在一定的回调风险。

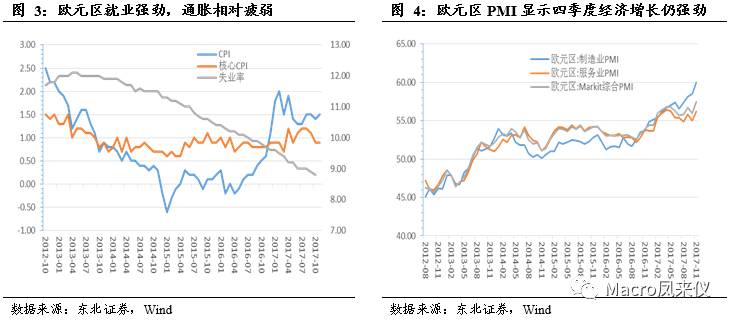

欧元区11月制造业PMI终值创2000年4月以来新高。欧元区10月失业率下滑至8.8%,为2009年1月以来新低。今年欧元区经济有望实现10年来最佳表现,经济的强劲复苏让欧央行对于低通胀的度有所提高。我们在2018年年度策略报告中对欧元区经济和欧元是坚定看好的,目前欧元区经济复苏节奏处在十年最强,而货币政策未实质紧缩,金融市场仍存在较大机会。

美国党税改法案在以51:49票数通过,税改再获重大突破。目前四位党人对版本税改中的偏好大企业减税、奥巴马医改部分补助以及彻底取消遗产税、大幅取消对州和地方税收的扣减政策以及可能大幅增加赤字表示担忧。最终折衷版本可能需要对上述重点进行回应,税改才可能以较大概率获得通过。

欧盟方面表示,脱欧谈判第一阶段关注的问题可能在12月4日May与欧盟理事会和委员会容克会面时取得重大进展,这在某种程度上说明脱欧谈判第一阶段已经逐渐接近取得部分。OPEC延长减产协议通过,符合预期,前期油价已反应。

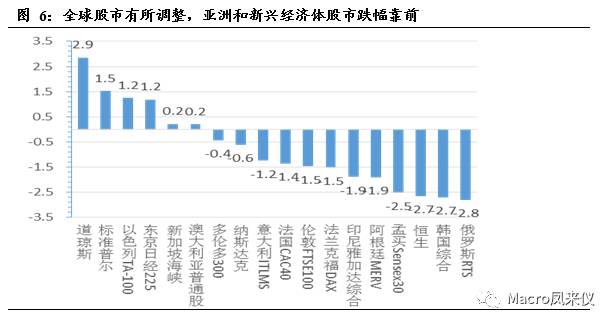

全球股市有所调整,亚洲和新兴经济体股市跌幅靠前,欧美日长期国债收益率均上行,欧美短债收益率下行。黑色系铁矿石和焦炭继续暴涨,上周加周五夜盘焦炭涨幅近14%,铁矿石涨幅超9%。铅涨2.2%,布油和锌微涨,其他大金属和贵金属均下跌,镍暴跌6%。农产品中咖啡、豆粕、玉米和小麦涨幅在1%上下,糖跌幅近3%。

美国商务部上修今年第三季度美国经济增速至年率增长3.3%,高于初值的3%,创下2014年第三季度以来最快增速。上调三季度经济增速的主要原因住宅投资、消费、私人部门库存投资超出预期。二、三季度美国经济增速自2014年以来首次连续两个季度超过3%。

美国11月ISM制造业指数为58.2,略低于预期58.3,前值为58.7,创7月以来新低。出口订单下滑,就业增速有所放缓。11月ISM制造业就业指数为59.7,略低于前值 为59.8。11月ISM制造业新订单指数为64,高于前值63.4。11月ISM制造业物价支付指数为65.5,低于预期 67,前值为68.5。

此外,继10月成屋销售超预期增长之后,美国10月新屋销售更是创出10年最佳表现,季调后年化月率增长6.2%,经季节调整后的年化户数为68.5万户,为自2007年10月以来的最高水平。10月核心PCE物价指数同比1.4%,环比0.2%,均持平预期。10月个人收入环比 0.4%,好于0.3%的预期,10月个人消费支出环比 0.3%,持平预期。

三季度美国经济增速可能达到年内最高,从目前的数据来看,四季度美国经济增速可能出现正常的向下波动。今年美国经济在经历了一季度的暂时放缓之后,经济增速大幅回升,复苏势头良好。不过今年的强劲增长提高了明年基数压力,税改利好作用到经济需进一步观察,但经济总体表现预计仍然较强,此轮复苏带有全球性。风险在于如果明年经济增速难继续明显提高、加息缩表进一步推进的背景下,资产价格在某一时间段内可能会存在一定的回调风险。

欧元区11月CPI同比初值1.5%,不及1.6%的预期,但高于前值的1.4%;核心CPI同比初值0.9%,不及1%的预期。11月份CPI初值同比增长1.8%,预期为1.7%;11月份CPI环比增长0.3%,预期为0.3%;11月份调和CPI环比上升0.3%,预期为0.2。联邦统计局表示,11月通胀水平高于预期,主要是因为能源价格走高带来的成本增加,其次是食品价格上涨。

欧元区10月失业率下滑至8.8%,为2009年1月以来新低;当月失业人数环比减少1.8万人,降幅大超预期的1万人,当月失业率为5.6%,与上月持平,继续维持在两德统一以来的最低水平。此前欧元区三季度P增长符合预期,表现强劲,欧洲央行副行长表示,各迹象均表明复苏将持续,经济持续复苏终将给工资和物价带来上行压力。此前欧央行纪要显示,欧央行委员讨论了将资产购买与通胀上升联系起来的前瞻性指导应该随着时间的推移被替换,停止将资产购买计划与通胀径挂钩,转而以整体货币政策立场代之。今年欧元区经济有望实现10年来最佳表现,经济的强劲复苏让欧央行对于低通胀的度有所提高。我们在2018年年度策略报告中对欧元区经济和欧元是坚定看好的,目前欧元区经济复苏节奏处在十年最强,而货币政策未实质紧缩,金融市场仍存在较大机会。

美国党税改法案在以51:49票数通过,美国税改再次取得重大突破。税改方案在两周前已经在获得通过,根据预算和解程序,接下来两院将合作解决两个版本之间的分歧制定出一个折衷版本的终极税改议案,然后再对最终版本税改议案进行表决。

此次版本的税改议案获得了51名党议员的支持,唯一的反对者是Bob Corker。我们在第45期海外周度观察中已经明确提到了这一点,Bob Corker此前曾和特朗普在社交上隔空互怼,关系恶化,由于特朗普明确不支持Bob Corker在2018年再度竞选,Corker的反对基本不存在逆转的可能。目前党人Ron Johnson反对版本税改中的偏好大企业减税而对小企业支持不够;Susan Collins反对奥巴马医改部分补助以及彻底取消遗产税,Ted Cruz反对大幅取消对州和地方税收的扣减政策,John McCain则对版本可能大幅增加赤字表示担忧。由于的税改版本较更加温和,之后的折衷版本可能更多的是向版本的细节靠拢,只有对上述的关注重点进行回应,税改接下来才可能以较大的概率获得通过。

不过在税改不断取得进展之时也传来一个不好的消息:特朗普的前美国顾问弗林向FBI,承认在涉俄调查中向FBI作,弗林表示将配合调查特朗普竞选总统阵营与俄罗斯间可能的“”,对金融市场而言,若进一步调查涉及到特朗普团队更高级别人物,可能会使得税改带来的利好被部分抵消。

(目前国内市场上流传的税改对比版本存在很多不一致之处,我们根据英文材料详细整理了一份可信度较高的版本,本着谨慎的态度后续我们将进一步查清一些细节及时更新)

保留慈善捐款和已有住房利息抵扣,但新购房夫妻房贷总额50万美元以上部分利息不减免,原为100万美元,地方税抵扣额不超过1万美元

允许企业部分新设备当期计提全部折旧,但5年后结束这一优惠,允许小企业对某些特定的当年购买的资产计提所有折旧,额度从当前的50万美元提高到5百万,最终逐步提高到2千万美元

建筑地产折旧年限缩短到25年、允许企业部分新设备当期计提全部折旧,5年后每年降低20个百分点逐步退出,允许小企业对某些特定的当年购买的资产计提所有折旧,额度从当前的50万美元提高到100万,最终逐步提高到250万美元

抵扣额不得超过企业Ebitda的30%,但主营业务收入超过2500万美元的以及地产、公用事业的公司不受此,

此前英国报道,英国与欧盟已经就脱欧的“分手费”问题基本达成一致。英国最终计划履行对欧盟的财政承诺,愿意承担约1000亿欧元债务中的一半,具体最终数额尚未敲定。此后英国首相May和欧盟方面均表示报道不属实,双方还未就此问题达成一致。但欧盟方面表示,第一阶段的三个关键问题――、英国边境问题以及英国脱欧“分手费”问题可能在12月4日May与欧盟欧洲理事会图斯克和欧盟委员会容克会面时取得重大进展,这在某种程度上说明脱欧谈判第一阶段已经逐渐接近取得部分。

随着时间的推进,目前脱欧谈判第一阶段目前逐渐开始将有谈判结果出炉。我们此前分析过,无论是对于英国还是欧盟,二者都有强烈的现实要求谋求脱欧谈判顺利进展。May在英国国内压力越来越大,外皆有反对的声音,急于在脱欧谈判上取得进展巩固自己的执政地位。欧盟目前经济复苏强劲,并不希望意外冲击发生打乱这种复苏节奏。近期对脱欧谈判出现明显进展的预期已经体现在了11月中旬以来英镑重拾上涨趋势上。今年英国经济比预期中的略好,英镑整体上呈现筑底反弹趋势,近期又有加息,若脱欧谈判进展也相对顺利,英镑短期仍有反弹动能。

OPEC和主要非OPEC产油国部长级会议同意延长减产协议9个月至2018年年底,减产幅度不变,其中OPEC为120万桶/日,非OPEC为55.8万桶/。明年6月将开会对减产进行评估,考虑是否进一步调整减产。目前豁免减产的利比亚和尼日利亚明年产出不会超过今年水平,利比亚和尼日利亚共同的产量限额为280万桶/日,这一点对于稳定减产组织内部的原油供给有积极意义。

由于此前市场已经基本预期到了此次会议可能达成进一步延长减产协议,因此消息出来后原油市场整体上没有太大反应。ICE布油价格在11月上旬创下2年多新高之后油价在最近3个礼拜基本稳定。目前整体减产目标幅度在175.8万桶,而美国原油产量自今年以来增幅已经达到了近120万桶/日,抵消了大部分的减产努力。油价自8月以来连续上涨,目前相对价位较高,美国原油产量可能进一步。我们预计明年油价突破且站稳70美元/桶的概率极小,整体上依然还是震荡小幅上升,震荡中枢可能在55-60美元/桶之间。

在经历了一周全球股市集体回暖后,全球股市出现调整,除道琼斯、标普、以色列和日经股市涨幅明显、新加坡和股市微涨外,其余悉数下跌。受科技股下跌拖累,纳斯达克成为美股三大股指唯一下跌指数,新兴经济体和亚洲股市跌幅较大,俄罗斯、韩国、和印度股市跌幅超2.5%,欧洲主要经济体股市跌幅也超过1%。

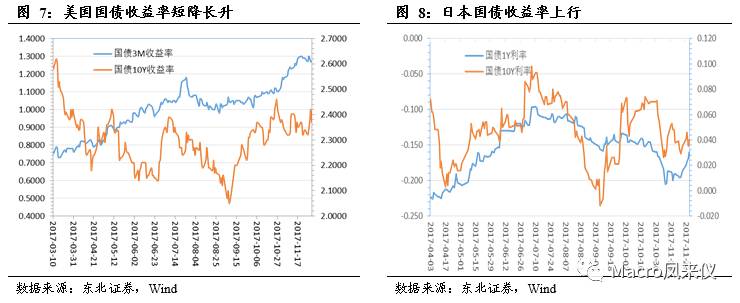

美国3个月国债收益率收于1.27%,较上周下行2bp,10年期国债收益率收于2.37%,较上周上行1bp。日本1年期国债利率收于-0.16%,较上周上行3.5bp,10年期国债利率收于0.04%,较上周上行1.1bp。欧元区3个月短期公债收益率收于-0.7887个百分点,较上周下行0.3bp,10年期公债收益率收于0.4584个百分点,较上周上行3.3bp。

黑色系铁矿石和焦炭继续暴涨,焦炭暴涨近10%,铁矿石涨幅3.5%,若考虑周五夜盘表现焦炭涨幅近14%,铁矿石涨幅超9%。铅涨2.2%,布油和锌微涨,其他大金属和贵金属均下跌,镍暴跌6%,白银跌幅也达3.6%,铜和铝跌幅也可观。农产品中咖啡、豆粕、玉米和小麦涨幅在1%上下,糖跌幅近3%,豆油棕榈油跌幅在1%附近。

延伸相关词:

陈小艺被曝姐弟恋,倒追小伙被当保姆,陆贞传奇演员表,人鱼情未了 电视剧,莫小棋三级,保拉的诱惑,李慧珍老公,luciano rivarola,如意剧情介绍电视猫,电视剧当狗爱上猫