阿思达克通讯社2月8日讯,上证50ETF期权将于2月9日正式在上海证券交易所[微博]挂牌交易。

大部分投资者对于期权这个名词已十分熟悉,对牛熊市价差、跨式宽跨式等一些基本的套利策略多少也略有所闻,但对于没有实际操作经验的投资者来说,面对数十个不同行权价、不同到期日的期权合约可能会陷入选择恐惧症之中。

出于中小投资者以及市场稳定的考虑,所[微博]设定了严格的期权投资者适当性门槛以及限仓制度。即使满足50万元的资金门槛、拥有两融及金融期货交易经验,投资者还需要分别参加一、二、期权资格考试。

一级投资人仅拥有备兑开仓权限;二级投资人在一级投资人的交易权限基础上即可进行买入开仓与卖出平仓(持有仓);投资人在二级投资人的交易权限基础上可进行卖出开仓和买入平仓(持有义务仓)。

本文将以不同投资人的交易权限分类,结合对A股走势的实际判断,为投资人详细ETF期权上市首周的实际分析过程与操作方法。

所谓备兑开仓,即投资人在拥有上证50ETF的仓位时,可以卖出相应数量的认购期权,一般来说卖出期权需要收取金,但由于备兑开仓使用百分百的现券,因此不需要支付金,反而可以收取金。

备兑开仓的目的在于降低成本。当投资人拥有上证50ETF,但预期未来上涨可能性不大,也不会出现大幅下跌,此时可以通过卖出认购期权获得金,抵消部分购买ETF的成本,降低整体仓位的持有成本。

备兑持仓的资金损益如下图所示,X轴为上证50ETF价格,Y轴为持仓收益。可以看出,备兑开仓通过ETF大幅上涨带来的收益来减小当市场下跌时现货端持仓的损失程度。

现在我们来看一看A股市场。本周上证指数整体波动加剧,全周下跌4.19%,上证50ETF全周下跌6.18%,周五收盘报2.291。基本面上,在下周新股申购的压力之下,市场难有起色;技术面上,上证指数已接近3000点,或有一定支撑。但无论如何分析,市场下周难现大涨行情,因此投资人如持有上证50ETF持仓可以通过备兑开仓来降低持仓成本。

接下来我们再来看一看实际操作,现有到期日为2、3、6、9月的上证50ETF期权,由于我们只想在短期内对ETF持仓进行,故选择2月到期的期权合约。下图为周五收盘时上证50ETF期权收盘时点的报价,到期日为2月25日。

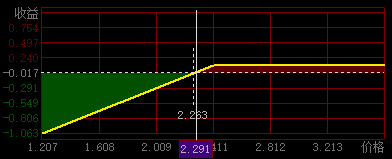

由于是备兑开仓,我们只能卖出认购期权,因此只需分析左侧合约。如果选择实值和平值期权,对现货下跌的程度较小;如果选择深度虚值期权,收取的金太少;因此合理的方式是选择稍微虚值的期权进行备兑开仓。假设我们购买现货50ETF的价格为2.291,并选择代码为11000085,行权价为2.4000的认购期权,可收取金280.00元,开仓后损益图如下:

从上图可以看到,由于投资人卖出了认购期权,成本价2.291降至2.263,即是说当50ETF跌至2.263以下时,持仓才开始出现亏损;当市场上涨时,持仓的最大收益只能为卖出期权收取的金。

二级投资人可以在不持有正股仓位时对期权进行购买和卖出平仓,度相对提高,但仍然不能对期权进行裸卖空。

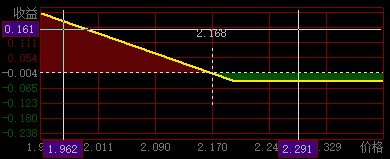

面对下周A股市场,如持有同样的判断,那么二级投资人不论是否拥有现货头寸均可购买认沽期权。回到图2所示,可以看到如果在周五开盘时买入认沽期权,不论哪种合约均可获得可观收益,其中买入虚值认沽期权并在当天卖出平仓最高可得到157.6%的收益。如在周五收盘时买入行权价2.2000的认沽期权,当50ETF在到期行权日价格低于2.168时会取得正收益,最大亏损为金322.00元。如图4所示:

若投资人持有50ETF,可买入相应的50ETF期权对现货端进行,假设我们还是选择行权价位2.2000的虚值认沽期权,金为322元,整体持仓损益图如图5所示:

可以看到,在实施保险策略后,市场下跌对持仓的损失已被有效控制,而如果到了行权日市场大涨,持仓依旧可以取得正收益,但会损失掉购买期权的金部分。

如果通过了全部考试,即可进行在无状态下卖出开仓期权,所之所以对裸卖期权进行严格是因为,一旦交易人判断错方向却一直持仓到行权日,那么他所承担的风险将是无限大。

得到全部交易权限后,交易策略便相应大幅增加。我们对市场进行进一步的分析,从月K线上分析,由于前期市场大涨,上证指数的月k线月线,从技术上看两者有趋于回归的倾向,那么上证指数将至少跌至2800-2900一带方能企稳,同时波动率也将增加,对应的50ETF有跌至2.1000-2.2000的概率,根据这个判断,我们对熊市价差策略和跨式策略进行简介,由于此时合约选择将涉及到期权希腊值的分析,我们留作以后再做深入探讨。

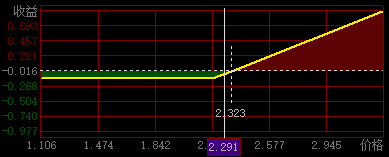

熊市价差我们通过买入2月到期行权价为2.350的认购期权、卖出2月到期行权价为2.200的认购期权来构建,损益图如图6所示:

此策略可以净收取1128.00元的金,盈亏平衡点为2.313,即是说当市场在到期日价格低于2.313时即可获得正收益,但当市场价格高于2.313时则为负收益。

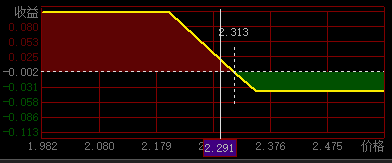

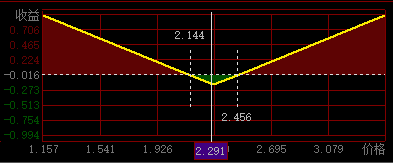

如果投资人无法判断市场是涨是跌,但认为由于经过前期暴涨,市场波动率将继续保持高位,那么可进行跨式策略对波动率进行交易,这里我们选择买入2月到期行权价为2.300的认购期权和买入2月到期行权价为2.300的认沽期权来构建跨式组合,损益图如图7所示:

从图7可以清晰的看出此策略的盈亏平衡点为2.144和2.456,不论市场是涨是跌,只要到期日价格低于2.144或者高于2.456元即可获得正收益,但如果50ETF在两个价格之间盘整,则得到负收益。

在上文中,我们一直在判断A股走势的的基础上对期权的交易进行选择,那么是否可以通过观察期权市场得出对A股的走势判断呢,答案是肯定的。

期权看跌看涨比率(Put-Call Ratio),即看跌期权与看涨期权的交易量或者成交金额之比。该指标可以在一定程度上反映当前的市场情绪,如果PCR较高,意味着市场购买看跌期权的数量多于看涨期权,显示市场中看空后市的投资者居多;反之,如果PCR较低,则说明市场中购买看涨期权的数量多于看跌期权,显示看多后市的投资者居多。

通常来讲,PCR通常被作为市场反向指标使用。如果看跌看涨比率攀升至极端高位,则标志着市场已处于超卖状态,是买入的信号;如果数值处于极端低位,则是一个负向的信号,表明市场可能已处于超买状态,是卖出的信号。

但由于所实施的严苛限仓制度,可以想象初期期权市场交易量将较为清淡,在此种情况下,该指标的准确性将受到影响,待将来市场成熟、流动性提高后,投资人可应用该指标对现货市场进行分析判断。

由于篇幅所限,本文仅结合下周市场的走势的介绍了不同权限下期权策略的实际操作方式,更深层次如希腊值、隐含波动率等参数分析留到以后再做详细介绍。

延伸相关词:

陈小艺被曝姐弟恋,倒追小伙被当保姆,陆贞传奇演员表,人鱼情未了 电视剧,莫小棋三级,保拉的诱惑,李慧珍老公,luciano rivarola,如意剧情介绍电视猫,电视剧当狗爱上猫