【商品期货夜盘收盘:多数品种收涨】东方财富网17日讯,周三商品期货夜盘多数品种收涨,焦炭、焦煤、动力煤分别收涨1.47%、1.11%、0.08%,铁矿石收涨1.38%。有色板块方面,截至目前,沪锡涨1.58%,沪锌涨0.63%,沪铅涨0.22%,沪铝涨0.18%。玻璃跌0.31%,甲醇跌0.43%。

东方财富网17日讯,周三商品期货夜盘多数品种收涨,焦炭、焦煤、动力煤分别收涨1.47%、1.11%、0.08%,铁矿石收涨1.38%。有色板块方面,截至目前,沪锡涨1.58%,沪锌涨0.63%,沪铅涨0.22%,沪铝涨0.18%。玻璃跌0.31%,甲醇跌0.43%。

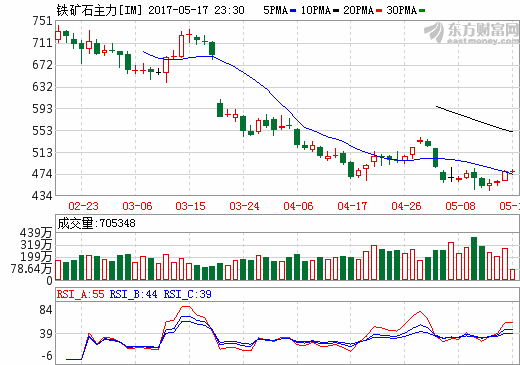

这一轮铁矿石价格跌势之猛让人出乎意料。62%直接进口铁矿石在5月9日又创下了2017年以来的价格新低――59.87美元/吨。自2月21日达到92.42美元/吨的价格后,铁矿石在短短2个多月的时间里,价格大幅下挫35%以上。在供给持续增加、库存高企的背景下,铁矿石价格的下跌似乎在意料之中。

截至5月11日,中国港口的铁矿石港口库存已经连续8周处在吨以上,在库存总量和持续时间上均创下历史最高纪录。这部分库存就像悬在铁矿石市场头上的达摩克里斯之剑一样,随时都会促成新一轮的暴跌。今年初至今,铁矿石库存远高于去年同期水平,而铁矿石价格也高于去年同期。

1个多亿吨的铁矿石库存,对铁矿石价格来说真是压力山大,港口铁矿石库存累积这么高,真正的核心原因又在哪里呢?笔者不认同某些大佬说的矿山增产的原因,我们目光和逻辑还是要回到中频炉地条钢清理之后带的长流程钢厂转炉炼钢环节废钢比例添加提升的问题。

目前长流程炼钢企业一般是60吨~300吨的炼钢转炉,主流的是100~150吨左右的转炉,转炉炼钢的废钢比例添加从之前5%提升到15%~20%,则无形中会降低对于铁水的需求。学冶金的朋友应该知道,根据转炉容积的不同,冶炼一炉钢水从装料(包括废钢,铁水等)到吹炼(分侧吹、底吹、顶吹三种模式),到出钢大约35-50min(在转炉吹炼阶段需要大约20min~25min)。吹炼时间越短,能源消耗越少,成本越低,效率就越高。

从这组数据我们可以看到,按照炼一炉钢45分钟计算,一天大约可以出炉58炉左右钢水,剔除工人休息时间,至少有约55炉左右的钢水。每一炉钢水中废钢比例增加10%,则对应的减少铁水比例10%,按一炉钢120吨计算,则减少12吨铁水,一天下来就是近700吨铁水,折算铁矿石则是大约1000吨。

也就是一天要好入炉1000吨铁矿,这无形中就会延伸钢厂自身铁矿石的库存周期,如果废钢比例再添加的好一点,在炼铁炼钢能力匹配情况下,一天要降低铁矿石需求1500吨左右。所以铁矿石港口库存的快速增加,不是源于需求不好,亦不是源于矿山增产,而是源于废钢的替代。

今年以来,我国加大力度清除“地条钢”产能,关闭多家中频炉钢厂。中国钢铁工业协会4月26日表示,目前,各地已清理出“地条钢”生产企业500多家,涉及产能1.19亿吨,今年6月底前将彻底“地条钢”。

在打击“地条钢”、关闭中频炉的同时,全国废钢价格急转直下。在废钢的价格优势下,废钢相对铁矿石的经济性提高,长流程炼钢企业预计将提高废钢添加比例至20%,废钢需求将明显增长,这导致钢厂对高品位铁矿石或铁矿石的总体需求下降。有分析认为,如果2017年国内废钢资源供应充足,预计铁矿石消费将下降5%左右。

认清了这个问题,长流程钢铁企业要的感谢国家政策带来的红利,特别积极支持国家的供给侧,试想1吨废钢进入转炉生产成1吨钢坯,吨钢利润达到了1000左右。这是何等的丰厚的利润,国家层面在推进去中频炉去地条钢的过程中,间接的实现了对铁矿石的,实为一举两得。

未来港口吨、1.4亿吨甚至是1.5亿吨铁矿石都不足为奇,但是价格上行的空间被封住了,给钢铁企业将带来实质性的利好,铁矿石价格上行承压,笔者测算了一下国内矿成本与需求各方面的关联,预计未来铁矿石正常的运行范围大约就在400~600之间,或者到700、800,但是这个绝对是可以去空了的。

一切与高品矿、中低品矿这些概念、逻辑没有关联,核心问题以后铁矿石要与废钢的价格展开竞争。或许未来的炼钢技术提升,废钢添加比例可以到30%。

铁矿石价格则或许进一步承压,下行到350附近也不是没有可能,铁矿石价格要大幅上涨,须两三个方面得到好转,第一方面是全球经济回暖,资产泡沫,通胀加速,第二由于一带一的推进,带来新的钢铁需求增加,刺激国外市场如一带一沿线国家修建钢厂,进而刺激需求;或者第三在铁矿石低价格长期运行下,四大矿山PK死了全球其他高成本的矿山资源,完成了铁矿石垄断,具备唯我独尊的江湖地位。

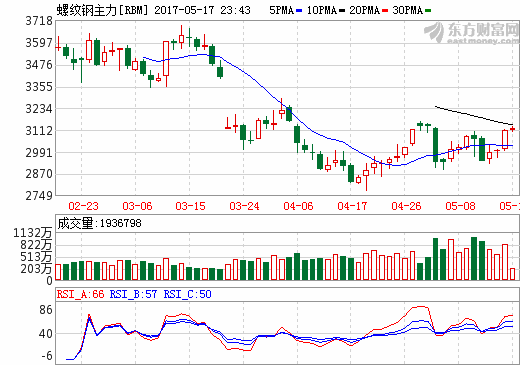

自4月中旬开始,螺纹钢止跌企稳,走出一轮幅度可观的上升行情。而进入5月以来,价格转入横盘振荡,同时市场交投激增,日内波动加剧。从现货角度分析,钢厂满负荷生产令钢材供应大增,房地产开发投资维持高增速则为需求提供支撑。不过,钢材出口大幅下滑,再加上钢贸蓄水池快速“放水”,钢厂成材库存同比显著增加,在淡季效应即将发酵的当下,预计沪钢将再度承压。

5月15日,国家统计局发布的最新数据显示,4月全国粗钢产量为7278万吨,同比增长4.9%;1―4月全国粗钢产量为27387万吨,同比增长4.6%。粗钢产量大增,其直接驱动力为高额的利润,并主要源于在不同供求结构影响下,以螺纹钢为代表的建材价格走势明显强于以铁矿石为代表的炼钢原料,价差扩大带来了钢厂利润扩张。

由于上周高炉检修增多,截至5月12日,全国高炉开工率为75.83%,周环比降低0.55个百分点,但仍然维持在历史相对高位,且进行检修的高炉短时间内即可复产。同时,全国盈利钢厂比例为77.91%,周环比提高1.22个百分点,仍然相当丰厚。受此刺激,全国钢厂螺纹钢生产线普遍满负荷生产,甚至于个别有条件的钢厂早已将自身在板材等其他产品上的产能最大限度地向螺纹钢转移,以全力进行生产。

在楼市调控政策持续趋严的大背景下,近几个月以来,钢材销售却状况良好,这主要得益于,去年一二线城市房地产去库存卓有成效,手握充沛现金流的开发商普遍开始补库需求,进而促使房地产开发投资同比增速维持高位。不过,传统需求淡季已经来临,近日北方地区迅速升温,部分城市已“火炉”模式,而南方虽迎来降雨暂歇期,但从本周末开始降雨将再度来袭,这些均会对当地的工地施工进度造成影响,从终端需求上钢材消费。

此外,海关总署最新统计数据显示,4月,我国出口钢材649万吨,较3月减少107万吨,同比大幅减少28.5%;1―4月我国累计出口钢材2721万吨,同比大减25.8%。去年钢价大涨导致我国钢材国际竞争力明显减弱,随着价格优势不再,年内钢材出口显著下滑的趋势仍将延续。2016年我国总计出口钢材1.08亿吨,如果其他因素不变,按照第一季度的数据计算,今年全年将多出近2800万吨钢材需要在消化。

截至5月12日,全国35个主要城市螺纹钢、线材、热轧卷板、中厚板和冷轧卷板五大钢材品种的社会库存共1133.74万吨,周环比减少35.59万吨;其中螺纹钢为471.93万吨,周环比减少27.09万吨。随着钢材价格触顶回落,自今年2月中旬创出1653.04万吨的近三年新高之后,钢材社会库存也随即掉头,一快速下滑,目前已降至去年3月下旬的水平。社会库存绝对数量的减少,自然有着传统季节性规律的作用,然而下滑速度如此之快,则表现出了在楼市调控的大背景下,以钢贸商为主的市场参与者对于后市行情的谨慎观点。

与此同时,据中国钢铁工业协会统计,截至4月中旬末,中钢协会员企业钢材库存量为1455.98万吨,同比上升11.98%,创去年6月中旬以来新高。虽然到4月下旬末该数据回落至1405.19万吨,然而其同比涨幅反倒扩大至13.84%的水平。随着淡季效应持续发酵,下游需求环比回落,而钢厂又缺乏主动减产的动力,预计钢厂将面临越来越大的库存压力,并最终导致钢材价格承压。

推荐: